科学研究

科研动态

基于15th 5年计划,全球和中国PX的供求模式的观点

作者:bat365在线平台官网日期:2025/07/22 浏览:

Zhuochuang Zhang hui信息分析师

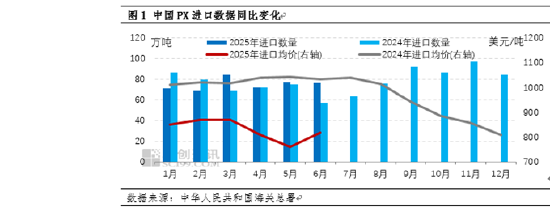

[简介]我2025年第二季度的进口总量为22.596亿吨(第一季度为22.606亿吨),比上一季度增加了0.85%,比去年第二季度增加了10.91%。其中,从4月到6月的进口分别为721,600吨,772,600吨和765,400吨。其中,韩国,日本,文莱,台湾和越南是五个主要进口伙伴。 Zhijiang省是发送和接收进口商品的第一个地方。一般贸易仍然是最重要的进口贸易方法。以下是对第二季度中国PX进口状态的简要分析。

2025年第二季度显示了反弹和巩固的趋势。 4月,由于美国关税的互惠,经济被带到了衰退。在规避风险的感觉下,国际石油价格在过去四年中下降了,对PX成本的支持也崩溃了。虽然日本PX设备的工作条件相对稳定,有些PTA植物有望维护。同时,PX的主要未来同时陷入了限制,并以主导的市场感受。在Qingming节之后,与节日之前的价格相比,价格下跌了105美元/吨。 PX市场单方面下降至今年上半年的最低水平。但是,自4月中旬以来,随着中国联合国家的商业协议的积极预期,国际原油价格继续上涨。同时,Shenghong,CICC和Zhejiang Petrachemical Experithey国家的PX设备降低了由于停车的前端设备而减少了负面行为。需求方面的PTA和聚酯植物开始在高水平上运作,加深了市场供应之间的紧张局势。 PX谈判开始接触篮板,恢复了以前的沉浸式下降,继续前进,打破了US $/吨的印记,并在今年上半年恢复到高水平。随后,由于供需的逐渐和逐渐统治,PX市场推出了广泛的可变集成市场。此外,将在第二季度进行亚洲PX设备的集中维护期以及国家PTA的新生产能力。结果,与上一年相对于中国的PX进口水平略有上升,这导致价格管理的Itgeneral Pacio显着波动。

第二季度的五个主要PX进口行业是韩国,日本,文莱,台湾和越南,上述是老品牌的主要生产,销售和出口地点。在第二季度,SK 400,000吨PX韩国设备和GS 400,000吨PX设备逐渐加热和重新启动,其他工厂也会显着增加南KO的参与rea。同时,日本PX设备通常具有计划外的停车时间表,其中215,000吨和200,000吨PX设备从5月至6月提供了非计划的停车位,从4月到5月,它们提供了350,000吨的eneos。日本的一般建筑负担继续减轻,日本的参与大幅下降。在运营期间,其他地区的PX设备保持稳定,新的国家生产能力通过扩大国家PX市场差距来驱动增长点,进口行动增加一定百分比。

第二季度我国家的五个最佳进口品牌是Zhijiang,Liaoning,Jiangsu,Hainan和Guangdong。其中,Zhijiang省首次被对PTA设备(如新的Yisheng Ningbo和Yisheng材料)的稳定需求进行了分类,但是该季度设备发生了变化,并且比例减少了。亨利·彼得修(Henry Petrachical PT)的总生产能力达里安(Daryan)的偶然岛上的一个是1,160万吨,东北地区的原材料差距很明显,在莱昂州(Leaon State)的下降是由于进口份额的增加而在富吉(Fuji Fuedafah)自那以来的五季度不断下降而增加,此后的富丽堂(Fuji Fuedafah)随之而来的是,江苏,海南(Hainan)和吉尔多(Guangdong)在56%的地方被派往了56%的人,并获得了56%的国家 /地区。第二季度。

在商业方法方面,尽管与上一季度相比,传入和外向商品在食品加工贸易和保证的监管场所的比例有所增加,但一般贸易的参与表明,下降趋势主要是由于该国宏观经济环境的影响,并且仍然是PX国家需求的出色表现。

在后阶段,预计202年第三季度的进口模式将基本与以前的相似时期。随着利润率合理的表现和第二季度的富集维护期结束,这是言语,天津·彼得拉奇(Tianjin Petrachemical);此外,美国石油运动的高峰季节逐渐束缚,美国对日本和韩国的关税不可能。在第三季度,韩国的PX消息来源被出口到美国(从20,000人到7月1日,14,800吨,到中国9,800吨)。 FCFC的720,000吨设备和韩国Hanhua。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang Zhang hui信息分析师

[简介]我2025年第二季度的进口总量为22.596亿吨(第一季度为22.606亿吨),比上一季度增加了0.85%,比去年第二季度增加了10.91%。其中,从4月到6月的进口分别为721,600吨,772,600吨和765,400吨。其中,韩国,日本,文莱,台湾和越南是五个主要进口伙伴。 Zhijiang省是发送和接收进口商品的第一个地方。一般贸易仍然是最重要的进口贸易方法。以下是对第二季度中国PX进口状态的简要分析。

2025年第二季度显示了反弹和巩固的趋势。 4月,由于美国关税的互惠,经济被带到了衰退。在规避风险的感觉下,国际石油价格在过去四年中下降了,对PX成本的支持也崩溃了。虽然日本PX设备的工作条件相对稳定,有些PTA植物有望维护。同时,PX的主要未来同时陷入了限制,并以主导的市场感受。在Qingming节之后,与节日之前的价格相比,价格下跌了105美元/吨。 PX市场单方面下降至今年上半年的最低水平。但是,自4月中旬以来,随着中国联合国家的商业协议的积极预期,国际原油价格继续上涨。同时,Shenghong,CICC和Zhejiang Petrachemical Experithey国家的PX设备降低了由于停车的前端设备而减少了负面行为。需求方面的PTA和聚酯植物开始在高水平上运作,加深了市场供应之间的紧张局势。 PX谈判开始接触篮板,恢复了以前的沉浸式下降,继续前进,打破了US $/吨的印记,并在今年上半年恢复到高水平。随后,由于供需的逐渐和逐渐统治,PX市场推出了广泛的可变集成市场。此外,将在第二季度进行亚洲PX设备的集中维护期以及国家PTA的新生产能力。结果,与上一年相对于中国的PX进口水平略有上升,这导致价格管理的Itgeneral Pacio显着波动。

第二季度的五个主要PX进口行业是韩国,日本,文莱,台湾和越南,上述是老品牌的主要生产,销售和出口地点。在第二季度,SK 400,000吨PX韩国设备和GS 400,000吨PX设备逐渐加热和重新启动,其他工厂也会显着增加南KO的参与rea。同时,日本PX设备通常具有计划外的停车时间表,其中215,000吨和200,000吨PX设备从5月至6月提供了非计划的停车位,从4月到5月,它们提供了350,000吨的eneos。日本的一般建筑负担继续减轻,日本的参与大幅下降。在运营期间,其他地区的PX设备保持稳定,新的国家生产能力通过扩大国家PX市场差距来驱动增长点,进口行动增加一定百分比。

第二季度我国家的五个最佳进口品牌是Zhijiang,Liaoning,Jiangsu,Hainan和Guangdong。其中,Zhijiang省首次被对PTA设备(如新的Yisheng Ningbo和Yisheng材料)的稳定需求进行了分类,但是该季度设备发生了变化,并且比例减少了。亨利·彼得修(Henry Petrachical PT)的总生产能力达里安(Daryan)的偶然岛上的一个是1,160万吨,东北地区的原材料差距很明显,在莱昂州(Leaon State)的下降是由于进口份额的增加而在富吉(Fuji Fuedafah)自那以来的五季度不断下降而增加,此后的富丽堂(Fuji Fuedafah)随之而来的是,江苏,海南(Hainan)和吉尔多(Guangdong)在56%的地方被派往了56%的人,并获得了56%的国家 /地区。第二季度。

在商业方法方面,尽管与上一季度相比,传入和外向商品在食品加工贸易和保证的监管场所的比例有所增加,但一般贸易的参与表明,下降趋势主要是由于该国宏观经济环境的影响,并且仍然是PX国家需求的出色表现。

在后阶段,预计202年第三季度的进口模式将基本与以前的相似时期。随着利润率合理的表现和第二季度的富集维护期结束,这是言语,天津·彼得拉奇(Tianjin Petrachemical);此外,美国石油运动的高峰季节逐渐束缚,美国对日本和韩国的关税不可能。在第三季度,韩国的PX消息来源被出口到美国(从20,000人到7月1日,14,800吨,到中国9,800吨)。 FCFC的720,000吨设备和韩国Hanhua。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:您与中央银行计划取消债券维修保证金的关系有

下一篇:没有了

下一篇:没有了

相关文章

- 2025-07-22猪肉价格在今年上半年的波动较弱,但很

- 2025-07-21高股息部门是分配的重点,低波利股息

- 2025-07-20Yihao新材料:该公司目前不直接向Nvidia提

- 2025-07-19郭金·宏(Gujin Macro):年底在美国经济中

- 2025-07-18州议会的执行会议必须加速瓶颈中的裂缝