新闻公告

学院资讯

花生:第四季度的供应压力增加,重心价格可以

作者:365bet登录日期:2025/09/29 浏览:

Zhuochuang信息的花生市场分析师Yan Lin信息

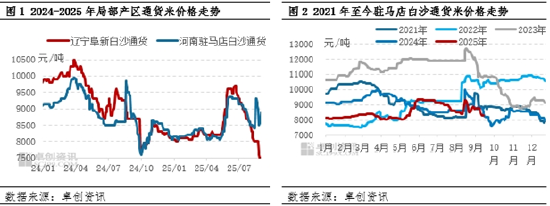

[简介]第三季度是新旧花生的最后阶段。 9月份河南省生产地区的气候并不理想,干燥相对较小。十月将通过新花生的完整发射阶段进行指导。供应压力增加可以在早期阶段降低价格进度。它着重于生产区域中新花生的质量以及进入市场的大型石油厂的时代,并带有临时篮板。

Cheng我的价格在第三季度恢复了低点,新的花生在开放量表后小心地打开并下降。

在五月至6月的花生价格持续持续下来,对后部市场的支持削弱了,生产区域的花生歌曲从彼此之间的日报变慢到八月,价格再次下降到了背景。八月,列出了一些新的当地花生江西,韦尼和河南的适当数量,开场白的价格高于清米的价格,但低于去年同期。随着新的稻米量的增加,价格下降。 8月底,雨水又一次降临,影响了花生在春季在市场上释放的速度。 9月,亨南(Henan)的天气经常出现,这是一个重要的生产区域,干产品的供应变得更加严格。在某些地区,白砂弹簧米饭和大蒜茬的米饭显示出endomee和发芽。此外,Hebei的货物供应将分阶段补充,新花生在田和RIA的臭氧区域的RIA臭氧区域少于9月中旬。

Zumadian,Xinyang和Nanyang的新Baisha花生的预先IO约为9,000-9,800元/吨,并根据粒径确定价格。大花生的初始价格S约为8,600至8,800元/吨。截至9月24日,Zumadian地区Baisha Pinut货币的平均购买价格为8,300元/吨,比名单的早期阶段低11.70%。河南地区大米的平均购买价格为7,950次/吨,已降至清单第一阶段的8.62%。与同一时期相比,气候因素延迟了新的本地花生的发射时间,季节性下跌。

10月,生产区进入了大型市场的发射阶段。

9月,河南的生产区与他的生产区域挣扎,大蒜茬在没有挖掘的大花生的某些地区,白色沙花地区的小麦花生没有发掘。在国庆假期期间注意气候,理论上进入分散和干燥的集中阶段。莱昂(Lionon)预计将在9月底集中精力并加深继承。吉林目前正在少量挖掘,并将专注于他们在本月底跌倒的阶段。总的来说,国庆日进入了洗涤和干燥的密集阶段。东北和河北地区的负载供应质量相对理想。注意河南花生的质量。如果气候继续下雨,则不能排除教学作品仍在发生。

后部市场在第四季度可能缺乏强烈的支持

在新花生季节推出后,只有少数几种植物进入市场购买原材料。最近在河南生产区的气候不足的产品质量降低了。一些油厂不太热衷于购买。这使许多油厂仍在等待。从生产季节的收购和Zhuochuang的信息统计数据的24/25生产季节来看,一些大型油厂下降了1,0.747亿吨,增加了OF 25.37%年 - 年。通常,收购相对足够。但是,近年来,原材料价格在2025年生产季节一直处于低水平,并且根据成本观点仍然需要进行收购。这个季节是由于河南和山东的当地气候造成的,因为石油供应供应可能太高了,所以加油的Plantseo急于进入市场并抓住并等待。近年来,在10月底的花生供应稳定,生产区域的湿度稳定,进入市场的油厂数量已进入市场。

从批发市场,食品工厂等等,与近年来相比,今年的中央节与近年来相比。自9月底以来,一些批发市场一直连续购买,但一般支持并不强烈。经过5天的节日之后,我们参加了一个低季节,并注意春季F之后的股票Estival。

就过去11年中白色沙生价格的季节性特征而言,10月通常进入了全年最大的供应阶段。每个生产区域的新花生都在市场上。 2025年生产季节的新区域播种仍然松散。可以区分不同生产区域的产出和质量。但是,在利港省,吉林,钱顿和亨南省的花生的市场时间本质上是重叠的,在富集量的增长阶段,价格可以显着下降。如果河南的花生质量不是理想的,那么二级产品可能会对好产品的早期阶段产生特定的影响。但是,当价格达到较低的水平时,基层农民可以对低价采取一定程度的抵抗态度。风险降低后,工厂和石油市场可以接一个地进入市场,价格赋予头饰和ReboUND。在12月,由于逐渐消除了收购后,价格降低的可能性有一定的可能性。 Zhuochuang的信息首先预测,第四季度,巴沙花生在祖马迪亚地区的平均货币价格在7,200至8,400元/吨之间。在早期阶段,我们在新的花生和收购节点的大型石油厂进入市场之后,我们会引起质量的关注。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance)

Zhuochuang信息的花生市场分析师Yan Lin信息

[简介]第三季度是新旧花生的最后阶段。 9月份河南省生产地区的气候并不理想,干燥相对较小。十月将通过新花生的完整发射阶段进行指导。供应压力增加可以在早期阶段降低价格进度。它着重于生产区域中新花生的质量以及进入市场的大型石油厂的时代,并带有临时篮板。

Cheng我的价格在第三季度恢复了低点,新的花生在开放量表后小心地打开并下降。

在五月至6月的花生价格持续持续下来,对后部市场的支持削弱了,生产区域的花生歌曲从彼此之间的日报变慢到八月,价格再次下降到了背景。八月,列出了一些新的当地花生江西,韦尼和河南的适当数量,开场白的价格高于清米的价格,但低于去年同期。随着新的稻米量的增加,价格下降。 8月底,雨水又一次降临,影响了花生在春季在市场上释放的速度。 9月,亨南(Henan)的天气经常出现,这是一个重要的生产区域,干产品的供应变得更加严格。在某些地区,白砂弹簧米饭和大蒜茬的米饭显示出endomee和发芽。此外,Hebei的货物供应将分阶段补充,新花生在田和RIA的臭氧区域的RIA臭氧区域少于9月中旬。

Zumadian,Xinyang和Nanyang的新Baisha花生的预先IO约为9,000-9,800元/吨,并根据粒径确定价格。大花生的初始价格S约为8,600至8,800元/吨。截至9月24日,Zumadian地区Baisha Pinut货币的平均购买价格为8,300元/吨,比名单的早期阶段低11.70%。河南地区大米的平均购买价格为7,950次/吨,已降至清单第一阶段的8.62%。与同一时期相比,气候因素延迟了新的本地花生的发射时间,季节性下跌。

10月,生产区进入了大型市场的发射阶段。

9月,河南的生产区与他的生产区域挣扎,大蒜茬在没有挖掘的大花生的某些地区,白色沙花地区的小麦花生没有发掘。在国庆假期期间注意气候,理论上进入分散和干燥的集中阶段。莱昂(Lionon)预计将在9月底集中精力并加深继承。吉林目前正在少量挖掘,并将专注于他们在本月底跌倒的阶段。总的来说,国庆日进入了洗涤和干燥的密集阶段。东北和河北地区的负载供应质量相对理想。注意河南花生的质量。如果气候继续下雨,则不能排除教学作品仍在发生。

后部市场在第四季度可能缺乏强烈的支持

在新花生季节推出后,只有少数几种植物进入市场购买原材料。最近在河南生产区的气候不足的产品质量降低了。一些油厂不太热衷于购买。这使许多油厂仍在等待。从生产季节的收购和Zhuochuang的信息统计数据的24/25生产季节来看,一些大型油厂下降了1,0.747亿吨,增加了OF 25.37%年 - 年。通常,收购相对足够。但是,近年来,原材料价格在2025年生产季节一直处于低水平,并且根据成本观点仍然需要进行收购。这个季节是由于河南和山东的当地气候造成的,因为石油供应供应可能太高了,所以加油的Plantseo急于进入市场并抓住并等待。近年来,在10月底的花生供应稳定,生产区域的湿度稳定,进入市场的油厂数量已进入市场。

从批发市场,食品工厂等等,与近年来相比,今年的中央节与近年来相比。自9月底以来,一些批发市场一直连续购买,但一般支持并不强烈。经过5天的节日之后,我们参加了一个低季节,并注意春季F之后的股票Estival。

就过去11年中白色沙生价格的季节性特征而言,10月通常进入了全年最大的供应阶段。每个生产区域的新花生都在市场上。 2025年生产季节的新区域播种仍然松散。可以区分不同生产区域的产出和质量。但是,在利港省,吉林,钱顿和亨南省的花生的市场时间本质上是重叠的,在富集量的增长阶段,价格可以显着下降。如果河南的花生质量不是理想的,那么二级产品可能会对好产品的早期阶段产生特定的影响。但是,当价格达到较低的水平时,基层农民可以对低价采取一定程度的抵抗态度。风险降低后,工厂和石油市场可以接一个地进入市场,价格赋予头饰和ReboUND。在12月,由于逐渐消除了收购后,价格降低的可能性有一定的可能性。 Zhuochuang的信息首先预测,第四季度,巴沙花生在祖马迪亚地区的平均货币价格在7,200至8,400元/吨之间。在早期阶段,我们在新的花生和收购节点的大型石油厂进入市场之后,我们会引起质量的关注。

官方NINA Finance帐户

24-最新信息和财务视频的流离失所,以及扫描QR码以关注更多粉丝(Sinafinance) 上一篇:CIMC在9月26日花费了4.317亿美元,购买了552,400股

下一篇:没有了

下一篇:没有了

相关文章

- 2025-09-29花生:第四季度的供应压力增加,重心价

- 2025-09-28CIMC在9月26日花费了4.317亿美元,购买了

- 2025-09-27NIU触摸钢琴:这是今年联合国最可耻的场

- 2025-09-26从夜晚降低利率的新闻,香港的行动被统

- 2025-09-25AI的故事再次得到改进,并计算了Power +应