科学研究

科研动态

TAGONG International:利率可以减少以美元的迫切信贷

作者:365bet体育注册日期:2025/09/25 浏览:

2025年9月18日

摘要:美国进入了降低利率的周期。这主要是由于中国利息支付和对软经济登陆需求的压力更大。本文认为,短期削减利率可以降低美国债券的融资成本。并暂时稳定市场感觉。但是,它不能扭转由美国主权,地缘政治变化,全球储备资产的多元化以及替代金融基础设施增加的基础所引起的美元结构趋势。首先,全球储备资产是“风险”,许多国家选择“增加黄金并减少美国债务”的中央银行。这种趋势源于对政治风险和美元资产的长期信用的担忧,这是丧失战略信心。第二个是替代金融基础设施的构建。长的 -在当地外汇和解,中央银行的数字货币和跨境支付的期限进展会系统地侵蚀美元参与国际和金融交易,从而削弱了美元资产的基本需求。第三,美国主权信托本身已经减少,由于财政赤字,债务货币化和政治游戏的正常化,这导致了不可持续的税收道路,这继续侵蚀美元资产的覆盖范围属性。降低利率可以减轻短期压力,但不会消除地缘政治疑问或阻止其他国家金融体系的创新整合。

1。“辅助行动”和高利率降低的紧迫性

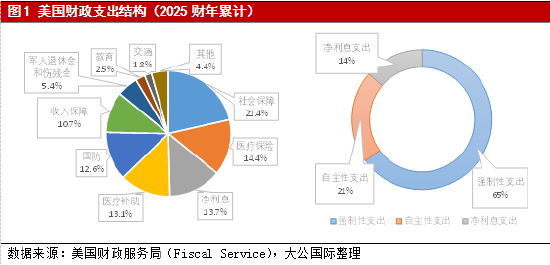

美国财政政策面临巨大的支付利息压力。自2021年以来,受高通胀压力影响的货币政策的持续硬化导致了EF联邦融资率从2024年的0.3%增加到5.3%,美国的平均宝藏融资率从1,432%增加到3,362%,累计增长134.8%。融资成本的迅速增加加剧了美国政府的利息支付压力。 2024年,美国财政利息费用达到了11亿美元的创造力,占税收收入的近12%,几乎占财政支出的20%。高利息支付大大增加了政府债务的压力。美国财政部采用了一种滚动方法,用于短期债券排放的Secohigh频率,并减少短期宝藏债券的比例并节省利息成本,美国财政部采用了一种对短期续集的高频续集的滚动方法Xpiration也在增加。根据美国国会预算(CBO)办公室的数据,联邦净利益的支出在2023财政年度达到了659亿美元,增加了GDP高达2.4%,2024年的GDP的参与率增加了3.1%,预计该公司在2035年达到4.1%的债务,占2027年的4.1%。美国联邦政府。 uu。它达到了375亿美元,代表国家出生,GDP份额超过120%,远远超出了国际公认的警告线,甚至超出了连续的上升渠道。国会总会局预测,在2025年至2035年之间,公共债务将从1946年的100%增加到118%。

降低利率可以减轻美国政府的短期债务压力。 uu。净利息费用已成为美国联邦金融体系中最大的负担之一。同时,经济放缓劳动力市场等因素的影响,减慢工业生产活动并减缓时态外贸的状况。降低利率直接降低了新债务的利息成本和现有债务的压力,从而降低了由于高利率而引起的流动性风险。它为“美国债务的紧急信用”提供了“疼痛镇痛药”,从而降低了违反美国政府债务的直接风险。 uu。并稳定服务世界上最大债务人的短期债务的能力。

2。无法通过降低利率来逆转的三个结构性趋势

美联储的降低政策主要影响国民经济和债务成本,但对三种外部结构影响几乎没有影响,这些效应动摇了美国宝藏的国际信用基础。除了美国政府解决债务的能力之外,美国债务信贷的另一个关键支柱是全球市场对美元资产的无条件和系统信任,并忽略了产生的限制。正是这一需求将使美国能够以非常低的成本维持其债务和经济模式。但是,利率可以减少减少债务的问题,但也可以修复信任基石扩大的裂缝。不能做到。

1。全球储备资产结构的变化:数据背后的“风险”波

近年来,世界各地的中央银行将其黄金持有量提高到数十年来未见的利率,从而相应地调整了他们的美元。根据世界黄金委员会在2022 - 2024年的数据,全球中央银行的年净购买超过1,000吨,远高于自2010 - 2021年以来的平均水平481.36吨。黄金价格大幅上涨。全球中央银行的黄金购买总额跌至415吨,比上一年少21%。但是,它仍然比2010年至2021年的平均水平高41%,这表明中央银行在购买黄金方面表现强大,并且对黄金作为战略资产的价值感到乐观。在2025年第一季度末,全球中央银行的黄金储量增加到36,268.1吨(36.3亿美元),总储量中黄金的比例增加到21.2%。世界议会中央银行中央银行中央银行的黄金储备调查结果表明,利率,通货膨胀,地缘政治,可能的商业纠纷和紧急情况是影响几家中央银行管理决策的最相关因素。接受调查的中央银行中有95%认为,全球中央银行的官方储备将在未来12个月内增加。接受调查的中央银行中有73%认为,中央银行的保留时间将减少五年,而中央银行的76%和62%接受了WI调查的中央银行LL在中央银行的黄金增长和RMB RI的增长中生长。同时,近年来,包括中国在内的许多重要债权人都在不断或间歇性地降低了其在美国的财政部持股。 “黄金的增加和美国债务行动的减少”强调了全球经济的战略考虑“不包括风险”。首先,世界已经审查了其对安全资产的定义。在俄罗斯 - 乌克兰冲突之后,美国“金融武器”冻结俄罗斯货币储备的行动构成了一个范式拐点,这反映了可能面临的“政治风险”面临着美元的资产。它的战略重要性增加了非主权的最终存储价值方法的突然添加,它是物理上保留的,并且不能被电子产品冷冻。其次,他提出了全球对长期信誉的关注美元。美国的预算赤字和长期债务货币化是侵蚀美元信贷,黄金是覆盖贬值的传统优势。最后,增加黄金持有量和其他货币是一种使资产多样化并增强国家的韧性和财务自主权的选择。近年来,美元在官方全球储备中的比例显着下降,但是中国人民币,加拿大美元,日元和澳元在官方全球储备中的参与迅速增加。根据先前的分析,降低了有趣的率不能排除地缘政治疑问,也不能改变几个国家对安全资产的重新审查。中央全球银行的黄金购买浪潮是官方机构为美元的成就而进行的“不值得投票”。中央银行使用黄金多元化特征将美元资产转换为黄金资产。中央银行的长期趋势仍在继续。这种趋势是结构性和战略性的,而不是周期性的。

2。替代金融基础设施建设:当地货币支付和数字货币的挑战

美元系统的另一个重要支柱是全球金融结算网络(例如Swift)。但是,该支柱也面临着全球挑战。一方面,全球经济的当地货币调解协议正在加速。金砖四国,SCO,东盟和其他组织的国家区域区域正在刺激成员国之间的当地货币和解机制。尽管此过程是复杂且具有挑战性的,但这种趋势旨在减少美元中间联系的依赖性,并降低交易成本和潜在风险。同时,许多国家正在研究数字货币和跨境支付系统的研究和开发。他们不会在短期内替换美元支付系统,但将为世界提供可靠的官方选择,这将在某种程度上破坏美元的“网络效应”的垄断。美联储利息政策不能完全影响其他国家开发自己的金融基础设施的决议。这些措施系统地侵蚀了美元在长期国际和金融交易中的参与,这应该使对美元资产的潜在需求虚幻。

3。美国主权信心的下降:对州长强大的经济力量指标和美元储备的指标的慢性金融债务疾病和挑战是支持我们主权信心的强大支柱,但是财政赤字的正常化,债务速度的增加以及对财政疾病的结构性恢复的税收持续降低了税收调整。另外,系统的代表公共政府负责政党的责任,税收改革的停滞导致政府在很大程度上取决于债务的货币化。通常,触摸债务限制反映了美国金融渠道的可持续性,财务限制和放松的财政责任,继续削弱了达米卡石油的资产。凭借其覆盖范围属性,全球资本正在加速“跨境本地货币定居点,较高的黄金储量和数字货币支付的较高财产”的战略变化。在短期内,对美元储备金和Stubcoin的调查可以改变对美国财务可持续性的一些市场担忧,但不能扭转美元的长期信用趋势的长期趋势。

通常,降低利率是“止痛镇痛药”,而不是解毒剂。美联储削减利率是ADDR的必要措施ESS国家经济压力和利息指控,但它们并不是修复全球对美元信心的工具,面临着更深层,更大的结构性挑战。首先,全球储备资产是“风险”,许多Countriesthat的中央银行选择“增加黄金并减少美国的债务”。这种趋势是由于对美元资产的政治风险和长期信用的担忧引起的,这是失去战略信心。第二个是替代金融基础设施的构建。长期进步在当地外汇和解,中央银行的数字货币和跨境支付系统地侵蚀了美元在国际和金融交易中的参与,从而削弱了美元资产的基本需求。第三,美国主权信托本身已经减少,这导致由于财政缺陷,债务货币化和政治正常化而导致的税收道路不可持续ICAL游戏,它继续侵蚀美元资产的覆盖范围。降低利率的降低可以减轻短期压力,但不会消除地缘政治怀疑或阻止其他国家金融体系的创新整合。

报告

分析此报告和建议的信息是公共信息。公司不能保证此信息的精确性或完整性,并保证不会更改其基于的信息和提案。我不会证明。我们一直在努力在报告的内容上保持客观和公平,但是本文中的意见,结论和建议仅供参考,并且不构成投资建议。根据本报告中提供的信息,公司将不对投资者价值的投资造成的后果负责。

该报告的版权仅由公司所有。组织或个人未经书面许可,UAL无法复制,复制或发布表格。如果被引用或发布,则必须将其作为Dagong International提出,并且不会在违反其最初意图的情况下召唤,消除或更改该报告。

(本文的作者简介:达贡国际(Dagong International)成立于1994年,是中国的Guoxins维持的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者提供分析和超级ZED在金融领域。

作者的个人资料:Dagong International

Dagong International成立于1994年,是中国Goxin Holdings的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果。

2025年9月18日

摘要:美国进入了降低利率的周期。这主要是由于中国利息支付和对软经济登陆需求的压力更大。本文认为,短期削减利率可以降低美国债券的融资成本。并暂时稳定市场感觉。但是,它不能扭转由美国主权,地缘政治变化,全球储备资产的多元化以及替代金融基础设施增加的基础所引起的美元结构趋势。首先,全球储备资产是“风险”,许多国家选择“增加黄金并减少美国债务”的中央银行。这种趋势源于对政治风险和美元资产的长期信用的担忧,这是丧失战略信心。第二个是替代金融基础设施的构建。长的 -在当地外汇和解,中央银行的数字货币和跨境支付的期限进展会系统地侵蚀美元参与国际和金融交易,从而削弱了美元资产的基本需求。第三,美国主权信托本身已经减少,由于财政赤字,债务货币化和政治游戏的正常化,这导致了不可持续的税收道路,这继续侵蚀美元资产的覆盖范围属性。降低利率可以减轻短期压力,但不会消除地缘政治疑问或阻止其他国家金融体系的创新整合。

1。“辅助行动”和高利率降低的紧迫性

美国财政政策面临巨大的支付利息压力。自2021年以来,受高通胀压力影响的货币政策的持续硬化导致了EF联邦融资率从2024年的0.3%增加到5.3%,美国的平均宝藏融资率从1,432%增加到3,362%,累计增长134.8%。融资成本的迅速增加加剧了美国政府的利息支付压力。 2024年,美国财政利息费用达到了11亿美元的创造力,占税收收入的近12%,几乎占财政支出的20%。高利息支付大大增加了政府债务的压力。美国财政部采用了一种滚动方法,用于短期债券排放的Secohigh频率,并减少短期宝藏债券的比例并节省利息成本,美国财政部采用了一种对短期续集的高频续集的滚动方法Xpiration也在增加。根据美国国会预算(CBO)办公室的数据,联邦净利益的支出在2023财政年度达到了659亿美元,增加了GDP高达2.4%,2024年的GDP的参与率增加了3.1%,预计该公司在2035年达到4.1%的债务,占2027年的4.1%。美国联邦政府。 uu。它达到了375亿美元,代表国家出生,GDP份额超过120%,远远超出了国际公认的警告线,甚至超出了连续的上升渠道。国会总会局预测,在2025年至2035年之间,公共债务将从1946年的100%增加到118%。

降低利率可以减轻美国政府的短期债务压力。 uu。净利息费用已成为美国联邦金融体系中最大的负担之一。同时,经济放缓劳动力市场等因素的影响,减慢工业生产活动并减缓时态外贸的状况。降低利率直接降低了新债务的利息成本和现有债务的压力,从而降低了由于高利率而引起的流动性风险。它为“美国债务的紧急信用”提供了“疼痛镇痛药”,从而降低了违反美国政府债务的直接风险。 uu。并稳定服务世界上最大债务人的短期债务的能力。

2。无法通过降低利率来逆转的三个结构性趋势

美联储的降低政策主要影响国民经济和债务成本,但对三种外部结构影响几乎没有影响,这些效应动摇了美国宝藏的国际信用基础。除了美国政府解决债务的能力之外,美国债务信贷的另一个关键支柱是全球市场对美元资产的无条件和系统信任,并忽略了产生的限制。正是这一需求将使美国能够以非常低的成本维持其债务和经济模式。但是,利率可以减少减少债务的问题,但也可以修复信任基石扩大的裂缝。不能做到。

1。全球储备资产结构的变化:数据背后的“风险”波

近年来,世界各地的中央银行将其黄金持有量提高到数十年来未见的利率,从而相应地调整了他们的美元。根据世界黄金委员会在2022 - 2024年的数据,全球中央银行的年净购买超过1,000吨,远高于自2010 - 2021年以来的平均水平481.36吨。黄金价格大幅上涨。全球中央银行的黄金购买总额跌至415吨,比上一年少21%。但是,它仍然比2010年至2021年的平均水平高41%,这表明中央银行在购买黄金方面表现强大,并且对黄金作为战略资产的价值感到乐观。在2025年第一季度末,全球中央银行的黄金储量增加到36,268.1吨(36.3亿美元),总储量中黄金的比例增加到21.2%。世界议会中央银行中央银行中央银行的黄金储备调查结果表明,利率,通货膨胀,地缘政治,可能的商业纠纷和紧急情况是影响几家中央银行管理决策的最相关因素。接受调查的中央银行中有95%认为,全球中央银行的官方储备将在未来12个月内增加。接受调查的中央银行中有73%认为,中央银行的保留时间将减少五年,而中央银行的76%和62%接受了WI调查的中央银行LL在中央银行的黄金增长和RMB RI的增长中生长。同时,近年来,包括中国在内的许多重要债权人都在不断或间歇性地降低了其在美国的财政部持股。 “黄金的增加和美国债务行动的减少”强调了全球经济的战略考虑“不包括风险”。首先,世界已经审查了其对安全资产的定义。在俄罗斯 - 乌克兰冲突之后,美国“金融武器”冻结俄罗斯货币储备的行动构成了一个范式拐点,这反映了可能面临的“政治风险”面临着美元的资产。它的战略重要性增加了非主权的最终存储价值方法的突然添加,它是物理上保留的,并且不能被电子产品冷冻。其次,他提出了全球对长期信誉的关注美元。美国的预算赤字和长期债务货币化是侵蚀美元信贷,黄金是覆盖贬值的传统优势。最后,增加黄金持有量和其他货币是一种使资产多样化并增强国家的韧性和财务自主权的选择。近年来,美元在官方全球储备中的比例显着下降,但是中国人民币,加拿大美元,日元和澳元在官方全球储备中的参与迅速增加。根据先前的分析,降低了有趣的率不能排除地缘政治疑问,也不能改变几个国家对安全资产的重新审查。中央全球银行的黄金购买浪潮是官方机构为美元的成就而进行的“不值得投票”。中央银行使用黄金多元化特征将美元资产转换为黄金资产。中央银行的长期趋势仍在继续。这种趋势是结构性和战略性的,而不是周期性的。

2。替代金融基础设施建设:当地货币支付和数字货币的挑战

美元系统的另一个重要支柱是全球金融结算网络(例如Swift)。但是,该支柱也面临着全球挑战。一方面,全球经济的当地货币调解协议正在加速。金砖四国,SCO,东盟和其他组织的国家区域区域正在刺激成员国之间的当地货币和解机制。尽管此过程是复杂且具有挑战性的,但这种趋势旨在减少美元中间联系的依赖性,并降低交易成本和潜在风险。同时,许多国家正在研究数字货币和跨境支付系统的研究和开发。他们不会在短期内替换美元支付系统,但将为世界提供可靠的官方选择,这将在某种程度上破坏美元的“网络效应”的垄断。美联储利息政策不能完全影响其他国家开发自己的金融基础设施的决议。这些措施系统地侵蚀了美元在长期国际和金融交易中的参与,这应该使对美元资产的潜在需求虚幻。

3。美国主权信心的下降:对州长强大的经济力量指标和美元储备的指标的慢性金融债务疾病和挑战是支持我们主权信心的强大支柱,但是财政赤字的正常化,债务速度的增加以及对财政疾病的结构性恢复的税收持续降低了税收调整。另外,系统的代表公共政府负责政党的责任,税收改革的停滞导致政府在很大程度上取决于债务的货币化。通常,触摸债务限制反映了美国金融渠道的可持续性,财务限制和放松的财政责任,继续削弱了达米卡石油的资产。凭借其覆盖范围属性,全球资本正在加速“跨境本地货币定居点,较高的黄金储量和数字货币支付的较高财产”的战略变化。在短期内,对美元储备金和Stubcoin的调查可以改变对美国财务可持续性的一些市场担忧,但不能扭转美元的长期信用趋势的长期趋势。

通常,降低利率是“止痛镇痛药”,而不是解毒剂。美联储削减利率是ADDR的必要措施ESS国家经济压力和利息指控,但它们并不是修复全球对美元信心的工具,面临着更深层,更大的结构性挑战。首先,全球储备资产是“风险”,许多Countriesthat的中央银行选择“增加黄金并减少美国的债务”。这种趋势是由于对美元资产的政治风险和长期信用的担忧引起的,这是失去战略信心。第二个是替代金融基础设施的构建。长期进步在当地外汇和解,中央银行的数字货币和跨境支付系统地侵蚀了美元在国际和金融交易中的参与,从而削弱了美元资产的基本需求。第三,美国主权信托本身已经减少,这导致由于财政缺陷,债务货币化和政治正常化而导致的税收道路不可持续ICAL游戏,它继续侵蚀美元资产的覆盖范围。降低利率的降低可以减轻短期压力,但不会消除地缘政治怀疑或阻止其他国家金融体系的创新整合。

报告

分析此报告和建议的信息是公共信息。公司不能保证此信息的精确性或完整性,并保证不会更改其基于的信息和提案。我不会证明。我们一直在努力在报告的内容上保持客观和公平,但是本文中的意见,结论和建议仅供参考,并且不构成投资建议。根据本报告中提供的信息,公司将不对投资者价值的投资造成的后果负责。

该报告的版权仅由公司所有。组织或个人未经书面许可,UAL无法复制,复制或发布表格。如果被引用或发布,则必须将其作为Dagong International提出,并且不会在违反其最初意图的情况下召唤,消除或更改该报告。

(本文的作者简介:达贡国际(Dagong International)成立于1994年,是中国的Guoxins维持的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果)。

西纳金融公司(Nina Finance)认为的所有专栏都是作者的个人意见,并不代表西纳金融的立场或观点。 关注微信的“官方意见领袖”,并阅读更多令人兴奋的文章。单击微信接口右上角的 +记录,选择“添加朋友”,然后输入您的微信帐户,以获取意见领导者“ Kopleader”或扫描下面的QR码以添加您的笔记。意见领导者提供分析和超级ZED在金融领域。

作者的个人资料:Dagong International

Dagong International成立于1994年,是中国Goxin Holdings的子公司。它具有原始的评估方法,评估技术和大量的科学研究结果。相关文章

- 2025-09-27NIU触摸钢琴:这是今年联合国最可耻的场

- 2025-09-26从夜晚降低利率的新闻,香港的行动被统

- 2025-09-25AI的故事再次得到改进,并计算了Power +应

- 2025-09-24跨境支付圈中的竞争正在蓬勃发展。一些

- 2025-09-23受台风baigaza影响的Qiongzhou海峡被捕,火车